8월 25일, 우리나라 금리 인상이 결정되는 날이다.

며칠 전 미국의 실업률이 예상 외로 낮게 나오고, 고용지수가 양호한 것으로 발표되면서 미국 연준의 금리 인상이 탄력을 받고 있다. 미국의 지난 6월 인플레이션은 9.1%까지 상승했다가 7월에는 8.5%로 하락했다. 이는 작년 이맘때 4~5%의 인플레이션을 기록했던 것에 비하면 상당히 높은 수준이다. 연 9%의 인플레이션은 작년에 10달러 주고 사먹었던 햄버거 세트가 올해는 11달러에 육박한다는 것이고, 생활비가 9% 넘게 상승했다는 뜻이기도 하다. 수입이 더 증가하지 않은 이상 살기 팍팍해진 게 맞다.

때문에 언론에서는 고용지수가 좋기 때문에 공격적인 금리인상, 즉 자이언트 스텝(0.75%p)을 할 것이라고 전망했다가, 인플레이션이 정점을 찍은 듯한 결과가 나오면서 빅스텝(0.5%p) 정도의 금리 인상만 하지 않겠는가라는 예상도 내놓는 등 혼란한 모습을 보이고 있다.

중요한 것은 어느 정도로 금리 인상이 되느냐가 아니다. 어느 쪽이든 금리 인상은 기정사실화된 일이고, 대략 내년 중반까지는 지속적으로 금리 인상이 될 것으로 보인다는 거다. 이에 따라 대출이자와 예금이자도 계속 오를 것으로 보인다.

우리나라는 8월 25일 0.25%-0.5% 정도의 금리인상을 할 것으로 예상된다. 만일 목돈이 있다면 8월 말까지 기다렸다가 예금을 드는 것이 좋다는 말이 나오는 것도 이 때문이다.

기준금리 인상이 예금 상품에 반영되려면 대략 2주 넘게 기다려야 한다. 그 때까지 잠자고 있는 목돈을 어디에 모셔두면 좋을까. 제1금융권의 입출금 통장 금리는 대략 1%선. 그나마 작년 이맘 때 0%대 초반을 유지했던 것에 비하면 많이 올라온 것이다. 그나마도 100만 원 이상이어야 금리가 제법 봐줄만 하다.

이보다 더 유리한 것은 증권사의 CMA 통장이다. 2% 초중반 대의 높은 금리를 보장해주는 데다가, 매일매일 이자가 붙기 때문에 복리효과도 볼 수 있다.

아래 표는 2022년 7월에 금리를 일제히 인상된 CMA 금리다.미래에셋증권, NH투자증권, KB증권은 2.3%의 금리를 주고 있으며, 한국투자증권이나 메리츠증권도 2.29%라는 높은 금리를 주고 있다. 1천만 원을 CMA 통장에 넣어놓을 경우 매일 5,700원 정도의 이자를 받을 수 있다. 푼돈이라는 생각에 에게~라는 말이 나올 수도 있으나 매일매일 쌓이면 이것도 꽤 큰 금액이 된다. 예금이나 적금은 금리가 더 높지만 중도해약할 경우 금리가 형편없기 때문에 단기간 목돈을 예치할 경우 CMA가 더 유리하다고 할 수 있다. 예금, 적금과 달리 CMA는 금리 혜택을 모두 받을 수 있다.

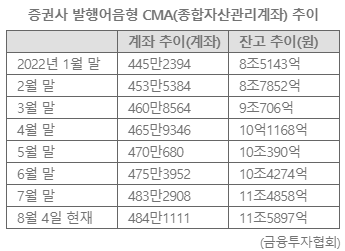

이러한 CMA 금리 인상으로 인해 CMA로 몰리는 돈도 많아지고 있다. 아래 표에 따르면 2022년 1월 CMA 총 잔고는 8조 중반대였으나, 8월 초에는 11조 중반대로 상승했다. 금리 인상에 따라 예적금으로 몰리는 목돈도 늘어나고 있지만, 단기간 예치할 생각으로 CMA에 넣어두는 돈도 많아지고 있다는 뜻이라 할 수 있다.

열심히 모은 돈. 본격적인 재테크에 들어가기 전에 단기간 운용해야 할 경우 이처럼 CMA에 예치하는 방법을 고려해 보도록 하자.

'금융' 카테고리의 다른 글

| 극심한 인플레이션, GDP 하락 - 경제 침체의 시작인가? (0) | 2022.08.29 |

|---|---|

| 달러 원 환율 급상승 - 2008년 재정위기 수준까지 올라 (0) | 2022.08.29 |

| 금리 인상 - 미국과 한국 일본 영국 등 주요국 기준금리 현황 (0) | 2022.08.29 |

| 외환통장이 3.5% 예금 금리까지! (0) | 2022.08.28 |

| 외환 환율이 오를 때에는 환율 재테크! (0) | 2022.08.28 |