기준금리가 급격하게 오르고 있다. 우리나라는 오는 11월, 12월 기준금리를 논의하는데 최소 0.25%p에서 0.5%p 정도 인상이 될 것으로 예상되고 있다. 물론 미국이 금리 인상폭을 더 높이거나, 우리나라 경제가 갑자기 침체가 빠지는 등 변수에 따라 인상 폭이 더 높아질 수도 있다.

기준금리가 오르면서 예적금 금리도 상승 중이다. 그런데 내년 하반기 즈음에는 경제침체가 본격화되면서 금리가 인하될 것이라는 전망이 있다. 때문에 예금을 들고자 한다면 지금 1년짜리를 들기 보다는 다음과 같은 전략을 따라가는 것이 더 유리할 수 있다.

- 일단 3개월 혹은 4개월짜리 단기 예금을 든다. 12월 초나 1월 초에 예금 만기일을 맞춘다.

- 그리고 12월 초나 1월에 기준금리 상승에 따라 더 오른 예금금리에 맞추어 1년 혹은 2-3년짜리 장기 예금을 든다.

더불어 예금을 들 때 확인할 것이 있다. 최근에는 목돈을 예치했다가 갑자기 급전이 필요할 경우 굳이 예금 통장을 해약하거나, 예금 담보 대출을 받을 필요가 없다. 상품에 따라 일부 중도 인출이 가능한 것도 있기 때문이다. 이러한 경우 인출하는 금액은 높은 금리를 인정받지 못하지만, 기껏 든 상품을 해약하지 않아도 된다는 장점이 있다. 그러니 예금을 들 때 중도 인출이 가능한 지도 확인하자.

또 가능하다면 각 은행별로 4700만 원까지만 예금을 든다. 요즘 경제 상황이 좋지 못하다 보니 저축은행 등 제2금융권부터 가계부채로 인한 부실화 위험이 언급되고 있다. 혹시 모를 사태에 대비하기 위하여 각 은행별로 이자까지 5천만 원이 넘지 않도록 조절할 필요가 있다. 주의할 점은 은행별이다. 한 사람이 국민은행 A지점과 B지점을 합해 5천만 원까지만 예금자보호가 된다. 지점별이 아니니 유의해야 한다.

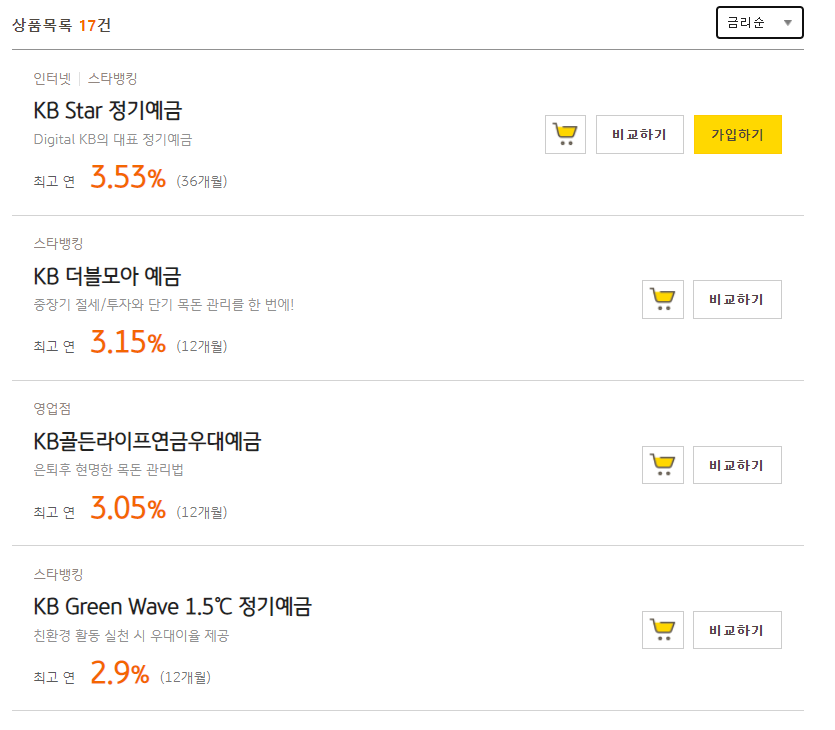

마지막으로 시중 은행 예금 상품을 찾아보자. 국민은행은 정기예금을 3년 들 경우 3.53%까지 준다.

신한은행은 1년짜리 정기예금을 3.45%까지 주며, 하나은행도 비슷하다. 조만간 기준금리가 0.25%p 이상 오르게 되면 대략 3.6% 이상 주는 예금 상품이 늘어나게 되며, 그 때 더 좋은 조건으로 가입할 수 있다. 그 때까지 단기로 예금을 예치해 적극적으로 돈을 굴리는 것이 좋다.

'금융' 카테고리의 다른 글

| 현재 가장 높은 이자를 받을 수 있는 제1금융권은? (0) | 2022.09.09 |

|---|---|

| 최근 금은 오르고 있나? 내리고 있나? (0) | 2022.09.08 |

| 환율이 요동치고 있다. 달러, 유로, 엔화 대비 원화 가치는 어떤 상황일까? (0) | 2022.09.03 |

| (미국의 고용 현황) 9월, 미국 연준은 금리를 어느 정도 올릴 것인가? (0) | 2022.09.03 |

| 기준금리 0.25%p 인상 이후 어디 예금 금리가 가장 높을까? (0) | 2022.08.29 |